Persoonlijke financiële situatie

Actie om situatie te veranderen

Aanpassing uitgavenpatroon

Woonlastenmonitor

Mei 2026

www.nhg.nl

inzicht in de betaalbaarheid van hypotheken

Woonlastenmonitor

Dit thema gaat in op de ervaring van woningeigenaren over de hoogte van hun inkomen afgezet tegen de maandelijkse uitgaven. Is er genoeg ruimte om alle lasten te betalen of is er aanpassing nodig in het inkomsten- en uitgavenpatroon?

De groep met een inkomen van modaal tot twee keer modaal laat binnen dit beeld een sterke relatieve verslechtering zien: het aandeel dat het inkomen als onvoldoende ervaart, stijgt van circa 4% in 2025 naar 9% in de laatste meting. Ook onder jongere woningeigenaren (18–34 jaar) nam dit aandeel toe, van circa 12% naar 23%.

De meeste woningeigenaren hebben echter weinig tot geen moeite om de lasten te dragen. 64% geeft aan dat het inkomen ruim voldoende is om de vaste lasten en overige kosten te betalen. Dit beeld is nagenoeg gelijk aan de vorige meting.

N=

persoonlijke financiële situatie

Ruim een derde van de woningeigenaren met een hypotheek (36%) ervaart het inkomen als net toereikend of onvoldoende om aan alle financiële verplichtingen te voldoen. Voor deze groep blijft weinig ruimte over voor andere uitgaven.

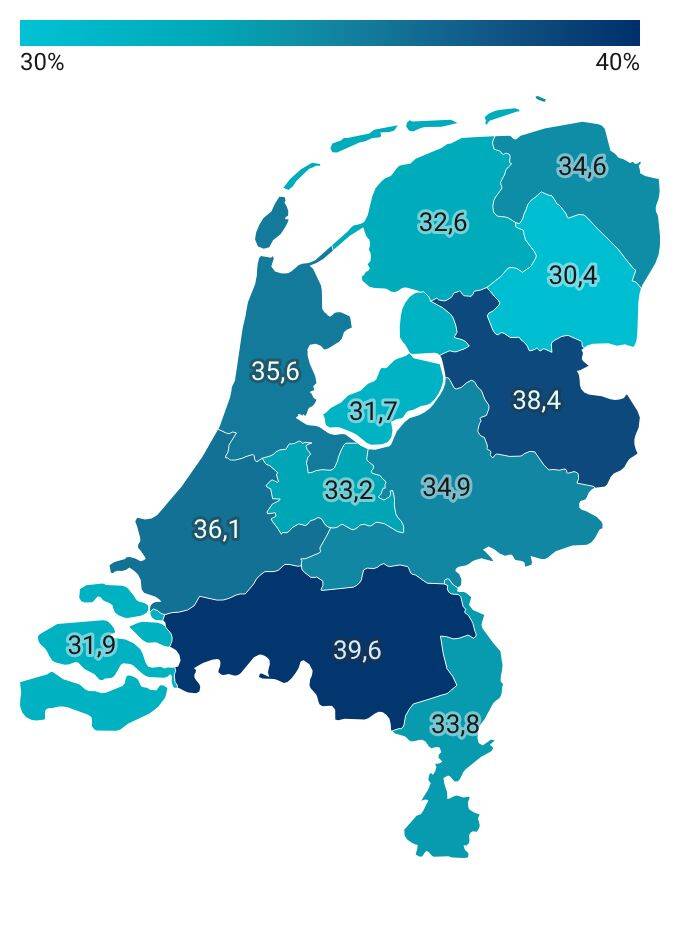

Verschillen tussen provincies

Er zijn duidelijke regionale verschillen. Het aandeel woningeigenaren met net genoeg of onvoldoende inkomen is het hoogst in Noord-Brabant (40%) en Overijssel (38%). Het aandeel is het laagst in Drenthe (30%).

Net genoeg of niet genoeg inkomen

2026, 5e meting

Actie om de situatie te veranderen

9% van de woningeigenaren ervaart het inkomen als onvoldoende om alle kosten en vaste lasten te kunnen dragen.

Onder deze groep past ruim driekwart (76%) het uitgavenpatroon aan; in de vorige meting was dit nog 72%. Het aandeel dat zelf of waarvan de partner meer is gaan werken om het inkomen aan te vullen daalt juist sterk: van 27% naar 11%. Eén op de vijf (19%) onderneemt nog geen actie.

Bekijk alle onderzoeksresultaten voor een compleet overzicht per stelling en provincie, uitgesplitst naar meting.

Bereidheid om financieel specialist in te schakelen

blijft groot

De bereidheid om bij financiële problemen een financieel specialist in te schakelen blijft onverminderd groot. In de meest recente meting geeft 16% aan dit zeker te zullen doen en 42% waarschijnlijk wel. Deze percentages zijn vergelijkbaar met de vorige meting.

Het aandeel dat aangeeft zeker geen specialist in te schakelen is ongeveer gelijk gebleven: dit was 13% en is nu 12%. Het merendeel van de woningeigenaren blijft openstaan voor hulp wanneer financiële problemen zich voordoen.

Ondernomen acties bij onvoldoende inkomen

2026, 5e meting. Meerdere antwoorden mogelijk, N=399

2026, 5e meting, N=399

Advies vragen bij financiële problemen

Vraagt zeker geen advies

Vraagt waarschijnlijk geen advies

Vraagt waarschijnlijk om advies

Vraagt zeker om advies

Steeds meer woningeigenaren zoeken professionele hulp

Van de woningeigenaren die aangeven onvoldoende inkomen te hebben om rond te komen, heeft 56% professionele hulp gezocht om dit probleem op te lossen. Dit is een stijging ten opzichte van de vorige meting en past binnen de bredere ontwikkeling sinds 2024. Het totaalbeeld laat een duidelijke opwaartse trend zien. Dit wijst erop dat woningbezitters met betalingsproblemen steeds vaker professionele hulp inschakelen.

Onder de groep die (nog) geen hulp heeft gezocht, wordt nog steeds het vaakst genoemd dat men het zelf wil oplossen (42%); ook denkt 18% niet in aanmerking te komen voor hulp. Opvallend is dat het aandeel dat zegt te veel andere problemen te hebben stijgt van 9% naar 14%, terwijl het aandeel dat zich schaamt juist daalt van 17% naar 11%.

Deze verschuivingen suggereren dat de drempel om hulp te zoeken verandert: schaamte speelt minder, maar concurrerende problemen en een gevoel van ‘niet in aanmerking komen’ houden een deel van deze groep tegen om aan te kloppen bij een professional.

5e meting 2026

4e meting 2025

3e meting 2025

2e meting 2024

Inzet professionele hulp bij onvoldoende inkomen

Het percentage respondenten dat aangeeft bij onvoldoende inkomsten professionele hulp te hebben gezocht om dit probleem op te lossen.

2024 2e meting N=244, 2025 3e meting N=264, 2025 4e meting N=264, 2026 5e meting N=399

Aanpassing uitgavenpatroon

Van de woningeigenaren die aangeven dat hun inkomen voldoende of nét toereikend is, heeft de helft (51%) het uitgavenpatroon aangepast.

Van de woningeigenaren die aangeven dat hun inkomen voldoende of nét toereikend is, heeft de helft (52%) het uitgavenpatroon aangepast. Bezuinigen op vrijetijdsbestedingen blijft de meest genoemde maatregel (59%), gevolgd door minder uitgeven aan boodschappen (55%). Circa de helft zegt één of meer abonnementen te hebben opgezegd (52%) of te bezuinigen op energie (46%).

Meest voorkomende aanpassingen in uitgaven

2026, 5e meting. Meerdere antwoorden mogelijk, N= 2.638

Inzicht in de betaalbaarheid van hypotheken

WOONLASTENMONITOR

Mei 2026

Dit thema gaat in op de ervaring van woningeigenaren over de hoogte van hun inkomen afgezet tegen de maandelijkse uitgaven. Is er genoeg ruimte om alle lasten te betalen of is er aanpassing nodig in het inkomsten- en uitgavenpatroon?

Er zijn duidelijke regionale verschillen. Het aandeel woningeigenaren met net genoeg of onvoldoende inkomen is het hoogst in Noord-Brabant (40%) en Overijssel (38%). Het aandeel is het laagst in Drenthe (30%).

Net genoeg of niet genoeg inkomen

2026, 5e meting

Verschillen tussen provincies

De groep met een inkomen van modaal tot twee keer modaal laat binnen dit beeld een sterke relatieve verslechtering zien: het aandeel dat het inkomen als onvoldoende ervaart, stijgt van circa 4% in 2025 naar 9% in de laatste meting. Ook onder jongere woningeigenaren (18–34 jaar) nam dit aandeel toe, van circa 12% naar 23%.

De meeste woningeigenaren hebben echter weinig tot geen moeite om de lasten te dragen. 64% geeft aan dat het inkomen ruim voldoende is om de vaste lasten en overige kosten te betalen. Dit beeld is nagenoeg gelijk aan de vorige meting.

Ruim een derde van de woningeigenaren met een hypotheek (36%) ervaart het inkomen als net toereikend of onvoldoende om aan alle financiële verplichtingen te voldoen. Voor deze groep blijft weinig ruimte over voor andere uitgaven.

persoonlijke financiële situatie

2026, 5e meting, N=399

Advies vragen bij financiële problemen

Vraagt zeker geen advies

Vraagt waarschijnlijk geen advies

Vraagt waarschijnlijk om advies

Vraagt zeker om advies

De bereidheid om bij financiële problemen een financieel specialist in te schakelen blijft onverminderd groot. In de meest recente meting geeft 16% aan dit zeker te zullen doen en 42% waarschijnlijk wel. Deze percentages zijn vergelijkbaar met de vorige meting.

Het aandeel dat aangeeft zeker geen specialist in te schakelen is ongeveer gelijk gebleven: dit was 13% en is nu 12%. Het merendeel van de woningeigenaren blijft openstaan voor hulp wanneer financiële problemen zich voordoen.

Bereidheid om financieel specialist in te schakelen

blijft groot

Ondernomen acties bij onvoldoende inkomen

2026, 5e meting. Meerdere antwoorden mogelijk, N=399

Onder deze groep past ruim driekwart (76%) het uitgavenpatroon aan; in de vorige meting was dit nog 72%. Het aandeel dat zelf of waarvan de partner meer is gaan werken om het inkomen aan te vullen daalt juist sterk: van 27% naar 11%. Eén op de vijf (19%) onderneemt nog geen actie.

Bekijk alle onderzoeksresultaten voor een compleet overzicht per stelling en provincie, uitgesplitst naar meting.

9% van de woningeigenaren ervaart het inkomen als onvoldoende om alle kosten en vaste lasten te kunnen dragen.

Actie om de situatie te veranderen

Steeds meer woningeigenaren zoeken professionele hulp

Van de woningeigenaren die aangeven onvoldoende inkomen te hebben om rond te komen, heeft 56% professionele hulp gezocht om dit probleem op te lossen. Dit is een stijging ten opzichte van de vorige meting en past binnen de bredere ontwikkeling sinds 2024. Het totaalbeeld laat een duidelijke opwaartse trend zien. Dit wijst erop dat woningbezitters met betalingsproblemen steeds vaker professionele hulp inschakelen.

Onder de groep die (nog) geen hulp heeft gezocht, wordt nog steeds het vaakst genoemd dat men het zelf wil oplossen (42%); ook denkt 18% niet in aanmerking te komen voor hulp. Opvallend is dat het aandeel dat zegt te veel andere problemen te hebben stijgt van 9% naar 14%, terwijl het aandeel dat zich schaamt juist daalt van 17% naar 11%.

Deze verschuivingen suggereren dat de drempel om hulp te zoeken verandert: schaamte speelt minder, maar concurrerende problemen en een gevoel van ‘niet in aanmerking komen’ houden een deel van deze groep tegen om aan te kloppen bij een professional.

Inzet professionele hulp bij onvoldoende inkomen

Het percentage respondenten dat aangeeft bij onvoldoende inkomsten professionele hulp te hebben gezocht om dit probleem op te lossen.

2024 2e meting N=244, 2025 3e meting N=264, 2025 4e meting N=264, 2026, 5e meting N=399

5e meting 2026

4e meting 2025

3e meting 2025

2e meting 2024

Meest voorkomende aanpassingen in uitgaven

2026, 5e meting. Meerdere antwoorden mogelijk, N= 2.638

Van de woningeigenaren die aangeven dat hun inkomen voldoende of nét toereikend is, heeft de helft (52%) het uitgavenpatroon aangepast. Bezuinigen op vrijetijdsbestedingen blijft de meest genoemde maatregel (59%), gevolgd door minder uitgeven aan boodschappen (55%). Circa de helft zegt één of meer abonnementen te hebben opgezegd (52%) of te bezuinigen op energie (46%).

Van de woningeigenaren die aangeven dat hun inkomen voldoende of nét toereikend is, heeft de helft (51%) het uitgavenpatroon aangepast.

45,4%

Bezuinigen op energie

57,1%

Minder uitgeven aan boodschappen/

dagelijkse uitgaven

60,1%

Minder uitgeven aan vakantie/horeca/leuke dingen

16,3%

Bezuinigen op onderhoud aan mijn huis

48,6%

Abonnementen opgezegd

7,9%

Ik heb mijn hypotheek aangepast

7%

Auto weggedaan

5,4%

Grote uitgave(n) uitgesteld, namelijk:

3,6%

Anders, namelijk:

2,1%

Grote uitgave(n) helemaal niet door laten gaan, namelijk:

Aanpassing uitgavenpatroon